ブログつかさ屋

ブログつかさ屋

こんにちは、つかさです。

これから奨学金を借りて学校に進学しようとしている人や、現在奨学金を返済中の人に読んでもらいたい記事です。

これから奨学金を借りる人は僕の体験記録や、奨学金について詳しく知ってから、「それでも奨学金を借りて学びたい!!」という人こそ、奨学金を借りるべきだと思っています。

現在返還中の人は、心のゆとりをもつことができる返済の仕方についてお話します。

*目次*

- 僕のステータス紹介

- 現在残り150万円

- 借金を背負っていても心にゆとりがもてる方法

はじめに

この記事を読んでいるみなさんはこれから奨学金を借りて進学しようとしている学生か、その保護者だと思います。

奨学金は使い方によっては人生の味方にもなるし、足手まといにもなります。

僕は奨学金を現在返済中です。

大学1年生から4年生まで、大学院1、2年の計6年間奨学金を借りていました。

僕は間違った使い方はしていませんし、しっかり返済しています。

そして、こんな僕だからこそ、これから奨学金を借りようか迷っている人や今年から借りたけど将来どんな感じで返すのかを伝えられると思い、記事にしました。

ぜひ最後まで読んでもらえると嬉しいです。

奨学金とは

奨学金は経済的に学校に通うことができず、学ぶ権利を「お金がないから」という理由で失わないようにするために制度です。

つまり、「勉強するため」に借りるお金です。

ここで大切なのは「奨学金」は「借金」です。

奨学金という言葉はなぜか「奨学金をもらってまでがんばるなんてすごいなぁ( ゚Д゚)」という印象を与えます。

しかし、社会人が「借金して会社を立ち上げた」というと急に「借金かぁ…」と思う人も少なからずいるでしょう。

言葉は違えど、意味は一緒です。

要するに「お金を借りている」ということです。

お金を借りる先にも様々な種類があります。

地方自治体、市町村、県、財団など数多くの奨学金制度がありますが、日本で一番有名なのは「日本学生支援機構」です。

ほとんどの高校や大学が奨学金に関するガイダンスを行う場合、この機構のものだと思います。

僕も日本学生支援機構から奨学金を借りていました。

奨学金を扱っている機構によって条件や利子などは様々ですが、奨学金の制度は大きく分けて3つあります。

奨学金の種類

奨学金は大きく分けて3つに分かれます。

給付奨学金

返済不要という破格のメリットをもつ奨学金制度です。

ただし、給付型奨学金の審査が厳しく、審査を通って奨学金が付与されたとしても、常に基準を満たしているほどの努力が必要です。

「借りたものを返さなくていいなら給付型一択じゃん( ゚Д゚)絶対これだわ」

と僕も思いました。

しかし、給付奨学金は成績だけでなく、「家庭の経済事情」も考慮されます。

僕も学生の頃に二度申請をしました。

僕の家庭は年収500万に届かないくらいの家庭で、家族構成は《父・母・子3人》ですが、それでも審査は通りませんでした。

(なんかこれくらいならいけるんじゃね?って思ったんですけど…)

審査が通らなかった原因は経済事情なのか、僕の成績なのかわかりません。

しかし、周りの人たちの話を聞いても給付奨学金を受け取れる人は少ないようです。

貸与奨学金

貸与奨学金にはさらに2種類の奨学金があります。

共通事項はどちらも「学校を卒業したら必ず返さなければならない」ことです。

普通の借金ですね。

無利子

利子がついていない(無利子)貸与型の奨学金。

無利子とはいえ、借りた金額が大きければ、それだけ返済期間が長くなります。

有利子

利子がついている(有利子)貸与型の奨学金。有利子なので、元本(借りた金額)よりも多くの金額を返さなければいけない。無利子と併用可。

家庭の年収次第だが、比較的授業料が高い「医学・獣医学・薬学・歯学」などは、有利子を基本月額から増額することができる。(その場合、『増額』として扱われ、利子が比較的高くなる)

貸与奨学金(無利子)

「借りるなら無利子がいいに決まってるじゃん( ゚Д゚)」

しかし、無利子の奨学金を借りるには条件があります。

進学前の成績

進学前の成績とは、大学に入学してから奨学金を借りる場合は高校3年生の最後の成績を参考にします。

日本学生支援機構のホームページによると、5段階評定において、評定平均が「平均3.5」の成績が必要になります。

ただし、この基準に満たしていなくても後述する「家庭の年収」を考慮される場合があります。

でも、僕はこの制度に少し疑問をもっています。

なぜなら、各高校によって学力差があるからです。

たとえば、同じ国公立に入学したAさんとBさんがいたとします。

Aさんはレベルの高い高校を卒業していて、周りの人たちはAさんよりももっとすごい大学に進学していたとすると、Aさんの評定平均は低くなります。

ところが、BさんはAさんに比べて学力が低い高校を卒業していて、Bさんは高校を首席で卒業していたとすると、Bさんの評定平均は高いものになります。

つまり、AさんとBさんの大学は同じでも、各高校の学力のレベルがしっかり考慮されていないのであれば、「評定平均3.5以上」という基準はあまりにも無意味になるということです。

僕はどちらかと言えばBさんの立場いた人間なので、無利子の奨学金を無事に借りることができました。

ある程度レベルの高い大学であれば、評定平均などはあまり考慮されないのでしょうか。

重きを置いているのは学力よりも「家庭の年収」かもしれません。

家庭の年収

奨学金は「進学して勉強したいけど、おうちにそんな余裕がないから貸してください( ゚Д゚)」という人たちに向けた制度です。

そのため、年収が低い家庭の学生は無利子を借りることができる可能性が高いです。

(もちろん、あまりにも学力が低かったり、大学の在学中期間に成績不良となれば話は別でしょう)

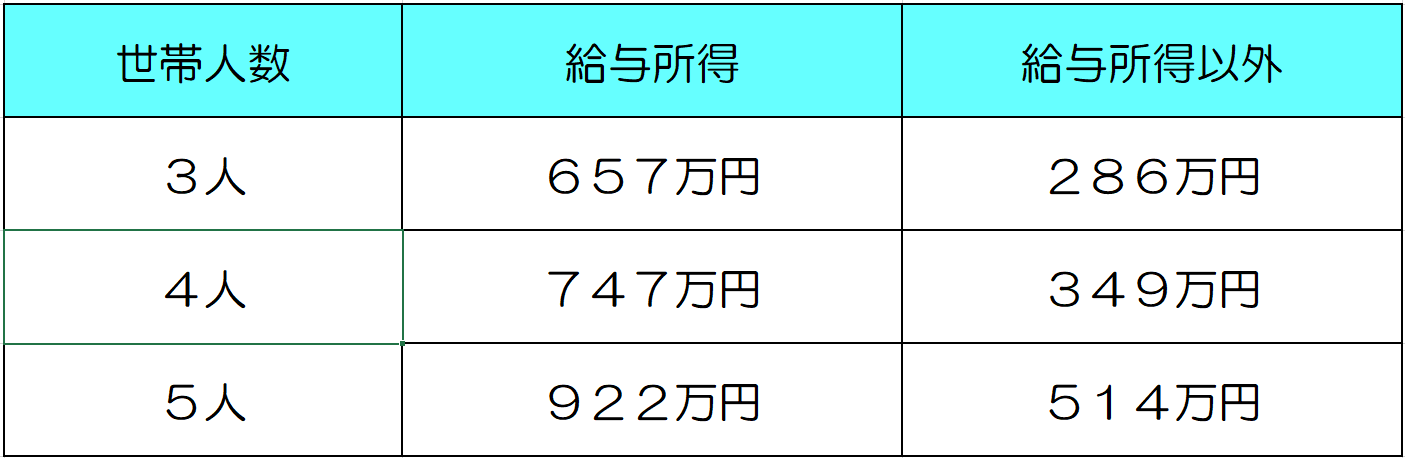

日本学生支援機構のホームページによると、無利子の奨学金を借りることができる過程の年収(給与所得または給与所得以外)の目安は2022年1月の時点で次の通りです。

僕の家庭の年収から考えると、「え~結構裕福な家庭でももらえるんだなぁ( ゚Д゚)」と思うのですが、僕の金銭感覚が変なんですかね?笑

ただし、日本学生支援機構は「給与所得」で計算をしているので、「手取り」で考えてはいけないところが注意点です。

また、これから大学に進学する人はおうちの方の「リアルな年収」についてはあまり知らないかもしれません。

しかし、そろそろ大人に近づいていくわけですし、しっかりおうちの方と話し合って、聞いてみてもいいのかもしれません。

「あぁ~、自分が住んできた家庭や金銭感覚になる年収はこれくらいなのか(・ω・)」と実感することも、将来家庭をもちたい人にとって大切だと思います。

ここまでをまとめると、しっかり勉強して地方国公立や県内では比較的上位の私立大学などであれば、無利子の奨学金を借りることができる可能性は高いです。

しかし、もしも私立大学(特に医学・獣医学・薬学・歯学)に進学し、その授業料をすべて無利子の奨学金で賄おうとした場合、足りなくなることがあります。

その場合、「有利子の奨学金を併用」しなければならない人も出てきます。

貸与奨学金(有利子)

貸与奨学金(有利子)について一番最初に伝えたいことは「利子」の低さです。

社会人になって、住宅ローンや車のローンを組む場合、利率は1%より高い場合が多いです。

しかし、日本学生支援機構の貸与奨学金(有利子)は比較的低利率です。

令和2年度 貸与利率一覧(年利%)の表はこちらです。

「うわ、なんじゃこりゃ( ゚Д゚)」

という人に向けて、この表について簡単に説明すると、令和2年の間の日本学生支援機構の貸与奨学金(有利子)の利子はどの月も0.5%を下回っているということです。

(平成19年4月以降の採用者の場合)

ただし、年度によっては0.6%を超えるときもあるし、中には1%代になったときもあるので、他の年度の利子について詳しく知りたい方は日本学生支援機構のホームページを参考にしてください。

この表に書かれている「基本月額」と「増額部分」、「利率固定方式」と「利率見直し方式」について少し解説します。

「基本月額」と「増額部分」

多くの人に該当するのは「基本月額」です。

これがいわゆる一般的な貸与奨学金(有利子)の金額です。

この金額では足りない部分を補填する(学費が高い私立の医学部・歯学など)場合、貸与奨学金の「増額」を申請することができます。

「増額」した奨学金は基本月額とは別に、「増額部分」に利子が発生します。

増額することで、より多くの奨学金を得ることができますが、「基本月給」よりも「増額部分」の方が比較的高い利子がつきます。

そのため、奨学金を増額して借りる場合は、かなり慎重に考えた方がいいです。

奨学金は基本的に毎月返済していきます。

増額をすればもちろん、毎月の返済額が大きくなったり、返済期間が長くなったりします。

その返済額に見合った職業に就くことができるのか。

大学を卒業したは良いものの、奨学金の返済で人生苦労しないように、よく考えるようにしてください。

「利率固定方式」と「利率見直し方式」

奨学金だけでなく、多くのローンや借金にも同じ制度があります。

「利率固定方式」とは奨学金を借り終わったときに決定した利率が、返還完了まで変わらないことです。

メリットとしては、日本の経済事情により、市場金利が大きく変わった場合でも、利率が変わることはありません。

「利率見直し方式」とは、市場金利が変わった場合、それに伴って利率をおよそ5年ごとに見直す方式です。

メリットとしては、近年あったコロナショックのように、市場金利の変動に合わせて利率が変化するということです。

コロナショックによる市場金利の低下を受けて、近年では日本学生支援機構の「利率見直し方式」の方が利率がかなり低く設定されたようです。

実は、これらは「貸与奨学金(有利子)の申し込み時」に選択しなければいけないのです。

近年はコロナショックの影響により、「利率見直し方式」の方が圧倒的に低い利率になっています。

しかし、「『利率固定方式』から『利率見直し方式』に変えよ~っと(*´з`)」ということができないのです。

確かに、常に利率の低い方に変えられたら奨学金を貸しているほうにメリットはなくなってしまうので、仕方ないことなのかもしれません。

しかし、奨学金を借りる多くの学生は「18歳」であり、数年後を見据えた「借金の借り方」など知りません。

そのため、「18歳には酷な選択だなぁ( ゚Д゚)」と思います。

奨学金を有利子で借りる場合は、おうちの方とよく相談しつつ、利子も含めた金額を将来返還できるかをよく考えなければいけません。

奨学金の使い方は卒業まで変えない方がいい

奨学金の使い方としてもっともおすすめするのは、大学を卒業するまでに奨学金の使い方を変えないことです。

学費として使うなら、最後まで学費として使い続けましょう。

1人暮らしの生活費として使うなら、最後まで使いましょう。

お金のことをなるべく考えずに、勉強に時間を費やすことができるようになるからです。

奨学金によって安定した収入があることによって、心にゆとりがもてます。

「今月分は家賃だ(=゚ω゚)ノ今月分は学費だ(=゚ω゚)ノ」とやってしまうと、お金を管理する労力がかかるし、常に奨学金のことを考えないといけなくなります。

その使い方はきっと疲れるだろうし、何かのミスがあってしまったら

「家賃滞納だ( ゚Д゚)学費滞納だ( ゚Д゚)」となってしまいます。

奨学金の主な使い方は「学費」だと思います。

国公立の大学に4年間通学する場合、「約250万円」

私立大学の文系に4年間通学する場合、「約400万円」

私立大学の理系に4年間通学する場合、「約550万円」

私立大学の医学・歯学などに4年間通学する場合、「約2500万円」

(だから医学部や歯学部などは貸与奨学金を有利子で増額する人がいます)

国公立は1年間で平均50万円、私立大学は1年間で約100~120万円のお金がかかります。

これほどの金額を1年間コツコツ貯金するのは世帯をもっている大人の人でもかなり厳しいです。

これを補填するために奨学金を借りて、学費に充てる人が多いのでしょう。

また、僕の周りには「学費」はおうちの方が面倒を見るけど、1人暮らしの生活費として奨学金を利用する人もいました。

貸与奨学金は申請金額にもよりますが、多くの場合は月におよそ5万円支給されます。

あとはアルバイトをして月に5万円ほど稼げば、10万円ほど手元に入ります。

家賃などにもよりますが、一般的な大学生であれば、月に10万円ほどあればかなり裕福な暮らしができるでしょう。

(僕は1人暮らしのときは家賃・光熱費・食費などすべて込みで7万5000円あればなんとかなりました)

1人暮らしの生活費(7万円~10万円)をすべてアルバイトで稼ぐためにはかなりの時間が必要です。

その時間を少しでも勉強に使えるのであれば、このような使い方でも「大学に通って勉強するため」と言えるでしょう。

(あ、ちなみに僕は平気で月8万円超えるほどバイトしてましたけどね)

しかし、僕の知り合いには「奨学金でバイク買ったわぁ(*´з`)」という人もいました。

結局そのお金は返すことになるから、好きに使えばいいとは思いますが、「それ、別に奨学金じゃなくてよくね( ゚Д゚)?」という使い方はあまりおすすめしません。

奨学金を借りるメリット

僕が考えるメリットは次の3つです。

経済的に厳しい家庭の子どもでも、学ぶ権利を獲得できる

僕の家庭は父の収入が低く、それほど裕福な家庭ではありませんでした。

(後述しますが、本当にクソ親父です)

そのため、高校生のときから「大学に行きたかったら奨学金を借りていきなさい。嫌なら就職して(^^)/」という感じでした。

「高卒で働くのもなぁ…。もうちょっと遊びたいかな( ゚Д゚)」これが僕の本音でした笑

「なんだかんだ大学に行ったら将来のこと決まってくるかな」と思い、ひとまず大学に行くことを決めました。

その時に、「奨学金を借りればとりあえず大学には行ける」というバックアップがあったからこの「選択」ができたんだと思います。

奨学金がなかったら働くしかなかったので、家庭の経済事情は関係なく、「大学に行けるという選択肢が増える」のは奨学金があるおかげだと思います。

利子(金利)が安い

世の中に「無利子」でお金を貸してくれるところはまずありません。

さらに、「有利子」で借りたとしても、住宅ローンや車のローン、カードローンに比べて比較的利率が低いのがメリットです。

「有利子」の場合、「無利子」で借りたときに比べれば返す金額は多くなりますが、それでも「何とかなる」金額です。

本来であれば、金利が発生する借金を返すことは人生の最優先事項です。

なぜなら、僕たちは金利のためにお金を稼いでいるのではなく、自分の生活が豊かするために働いているからです

借金があれば、生活に余裕がなくなり、何のために働いているのかわからなくなります。

しかし、「有利子」で借りたとしても、将来「資産形成をしながら奨学金を返す」ことはできると思います。

ただ、「有利子」に限っては、少し無理をしてでも早めに繰り上げ返済をしてしまうことをおすすめします。

やはり、借金は借金ですし、金利も発生してくるので。

卒業までの安心感

奨学金の使い方は卒業まで変えない方がいいです。

(参照:奨学金の使い方は卒業まで変えない方がいい)

学費として使うなら、卒業まで学費として使う。

1人暮らしの生活費にするなら、卒業まで生活費として使う。

こうすることで、お金のこと以外に頭を使うことができるようになります。

そして、奨学金はしっかり学び続けている人にはちゃんと毎月振り込まれます。

奨学金を正しく使えば、お金のことで心配はしなくなります。

この安心感があって初めて勉強に専念できると思います。

奨学金を借りるデメリット

何度も言いますが、奨学金は「借金」です。

借金があることによって、どんなデメリットがあるかしっかり理解しておく必要があると思います。

僕が思っている奨学金を借りるデメリットは次の3つです。

人生借金スタート

大学を卒業すれば、多くの人は社会人として自立します。

稼いだお金を好きなことに使えばいいし、自由が手に入ります。

つまり、自分の自由な人生はここからスタートすると言っていいでしょう。

しかし、奨学金を借りていた人は給与から毎月一定額ずつ返さなければいけません。

その金額があれば、もっと自分の暮らしが豊かになるかもしれないところを、我慢しながら奨学金を返さなければいけません。

奨学金は返還を始めてから「あぁ~、奨学金ってやっぱり借金だったんだなぁ( ゚Д゚)」と実感します。

しかし、借りたものは責任をもって返しましょう。

そして、「これくらいすぐ返してやる!!」と言えるくらい立派な社会人になれれば、きっと大丈夫でしょう。

返済期間が長い

就職して稼ぐ金額にもよりますが、多くの人は30代後半~40代までに奨学金を全額返済するような期限に設定する人が多いです。

社会人になってから、なるべく負担にならないような返済金額が設定できるので、月5000円返済などもできなくはないのですが、その分支払い続ける期間が長くなります。

ただし、無利子の場合は返済期間を長くしても、元本から金額は変わらないので、月々の生活が苦しいのであれば、返還する金額を少なくするのは1つの手だと思います。

ちなみに、250万円(国公立大学の4年間の学費)の奨学金で借りて、22歳から働き始め、月1万円ずつ返済したとしても、返還が完了するのはおよそ20年後です。

もう42歳になっちゃいますね。

42歳の頃には別のローンを組んでいる場合もあるし、「複数の借金を背負う」っていうその気持ちだけでなんか嫌になりますよね。

人生設計の邪魔になる

社会人になり、仕事が安定してきたら結婚を視野に入れる人もいるでしょう。

出産、育児、教育、医療費、住宅購入など、たくさんのお金が必要になる場面が出てきます。

しかし、それらの障害になるのが奨学金です。

僕の知り合いで、「奨学金の返済期間がまだ10年あるから」という理由で結婚できなかった男性がいます。

その男性が付き合っていた彼女にも奨学金があり、2人合わせるとかなりの金額になってしまったからです。

その2人は子どもがいる家庭を望んでいて、2人合わせた負債を抱えたまま家庭を築いていける自信がなくなったそうです。

もちろん、人によると思います。

しかし、奨学金が人生のターニングポイントで重荷になってしまうことも事実です。

これらのデメリットがあることを知ったうえで、覚悟を決めて奨学金を借りる必要があります。

先ほども伝えましたが、奨学金の恐ろしさは「借りている間は特に何も感じず、返し始めてから奨学金は借金だと実感する」ことです。

奨学金返済中の体験記録

僕は現在、奨学金返還中です。

僕のステータスはこんな感じです。

社会人4年目

手取りの月収はおよそ21~22万(年2回ボーナスあり)

国立大学4年(250万)+大学院2年(100万)卒業

貸与型奨学金(無利子)

奨学金はすべて学費に使っていました。

合計で約350万円の借金生活スタートですね。

僕は月に約1万円ずつ返済しています。

最初は社会人になってから、「はやく奨学金を返済してやる( ゚Д゚)」と意気込んでいて、冬のボーナスは基本的に奨学金の繰り上げ返済に使っていました。

それをおよそ3年続けました。

そのおかげで、現在はなんだかんだ残り150万円くらいになりました。

しかし、20代後半になり、お金のことをちょっと気にし始めたときに「あれ、俺あんまり貯金もってなくね( ゚Д゚)?」と思いました。

なぜなら、とりあえずまとまったお金ができたら奨学金の返済に使っていたからです。

「このまま貯金も何もない男になるのはなぁ(・_・)」と思い、ボーナスの使い方を変えました。

奨学金も無利子だし、月々の1万円返済は変えずに、貯金や資産形成の方に力を注ごうと思いました。

節約もするようになって、1年間であっという間に総資産(貯金+投資額)150万円を超えました。(やればできる子。もっと早くやっとけばよかった。)

つまり、「いつでも全額支払ったるわぁ( ゚Д゚)」という状態になれたということです。

しかし、いきなり150万円なくなるのはさすがに嫌だし、投資に回しているお金がコロナショックからの経済回復の波に乗れているので、手放したくありません。

でも、すごい心の余裕が生まれるようになりました。

奨学金はいつでも全額返せる。

そのうち、投資の配当金などで奨学金を返せるようになれば、奨学金はあってないようなもの。(いや、あるんですけどね)

僕と条件が違っても、先に「奨学金よりもたくさんの資産」をもつことをおすすめします。

特に、無利子の場合は元本から金額が変わることはないので、先に投資などで資産形成をして、そこから得られる配当金や分配金で支払えるようにしてしまえば、身も心もすごく楽になります。

有利子の場合でも、月々の返済をしつつ、資産運用できるだけのお金を貯金すれば、毎年の利子の分は資産運用で賄える可能性があります。

まずは100万円を目指しましょう。

また、蓄えたものをすべて返済に充てるのはあまり賢くありません。

焦って「借金0」にしても、再び「貯金0」で悩まないといけなくなるからです。

しかし、大学を出て社会人になりたてほやほやの人たちは初めての給料にテンションが上がりがちです。

「お金めっちゃある!めっちゃ遊びたい(=゚ω゚)ノ」となるのは仕方ないことだと思います。

奨学金を返済しつつ、最初は好きに使ってください。

楽しくお金を使うために社会人になって、働き始めたのですから。

そのうち、「そろそろお金の問題と向き合うかぁ(・ω・)」と冷静になるときが来たら、僕がおすすめする方法を検討してみてください。

まとめ

僕が今回の記事で伝えたかったことをまとめます。

- 奨学金は借金であることをしっかり理解すること

- 奨学金は「学ぶため」に利用するお金であり、使い方は卒業まで変えない方がいい

- 社会人になって、働き始めることで、ようやく「奨学金って借金だったんだぁ」と実感する

- 奨学金より多くの資産を形成することで、「いつでも返せるぞ」という心のゆとりができる

さいごに

【借金のおそろしさ】

僕はローンを組んだことないし、無利子の奨学金以外の借金をしたことはありません。

しかし、僕のクソ親父は借金大好き人間で、僕が苦労しました。(してます)

自分の収入に見合っていないローン、増え続ける金利、それに伴い迷惑がかかる家族たち。

父親が死ぬほど働いてくれたら別に構わないのですが、うちの父親は一向に働きません。

低収入の会社で働き続けていました。

その借金のせいで、家族がばらばらになっても何とも思っていません。

借金は自分の身だけでなく、家族や身の回りの人たちも滅ぼしていきます。

奨学金だって、聞こえはいいですが「借金」です。

「しっかり返せる自信があるから」、「今の仕事は安定しているから大丈夫」、「私たちは絶対に離婚しません」

「根拠のない自信」と「借金」は本当に相性が悪いです。

だから借金は恐ろしいし、背負うときには相当な覚悟を決めなければいけないのです。

借金をしてまで、その学校に行く意味を見出せるかどうかは自分次第です。

どんな学校に行っても、自分次第では「自分の価値」をどこまでも磨くことができます。

「自分の価値」を磨きに行くために、金銭的に足りない部分を奨学金で補填する。

そして、「自分の価値」を武器にして就職活動して、しっかりと奨学金を返済できる人間になることを目指してください。

これを読んでいるのがまだ学生なら、この言葉は肝に銘じておいてほしいです。

これを読んでいるのが保護者なら、子どもに「借金を背負うということはどういうことなのか」今一度確認してほしいと思います。

ぜひ、気になる点や質問などがありましたら、Twitterなどを通じてご連絡ください!

僕の名前は「つかさ」です。

大学受験、就職活動、アルバイトの面接でさえ、第一希望を獲得したことがない人生を送ってきました。

しかし、僕にはどんな道に進んでも自力で学び、楽しめる才能をもっているって最近気づきました。

モテるために筋トレもします。知識豊かになるために読書もします。

投資もしてます。

そして、人に何か思いを伝えられる人間になりたくて、このブログを立ち上げました!

Twitterだけやってます。

もし悩みがあれば、ぜひご相談ください。

【ブログつかさ屋】

https://twitter.com/sWTtPzb4J3p7Lni

【ブログ村のランキングにも参加しています!】